Trouver une complémentaire santé dentaire adaptée est un enjeu majeur face à la hausse continue des cotisations et au coût des soins.

Les cotisations des complémentaires santé dentaires ont fortement augmenté ces dernières années. Après plusieurs hausses successives, de nombreux Français constatent une progression importante du coût de leur mutuelle, sans toujours comprendre les raisons de cette évolution.

Cet article vous aide à comprendre l’augmentation des complémentaires en santé dentaire et le fonctionnement des remboursements. Comparez les garanties permet de mieux maîtriser son reste à charge, en particulier pour les traitements dentaires les plus importants ou les moins pris en charge.

Pourquoi les complémentaires dentaires augmentent chaque année ?

La hausse des cotisations en santé dentaire s’explique par plusieurs facteurs : augmentation des dépenses de santé, évolution du partage des remboursements entre l’Assurance Maladie et les complémentaires, vieillissement de la population et prise en charge croissante des soins dentaires.

Pour les patients ayant des besoins importants, notamment en implantologie ou en réhabilitation complète, cette évolution pose une question essentielle : comment continuer à accéder à des soins de qualité tout en maîtrisant son budget ?

Baisse du remboursement : un impact réel

La participation de l’Assurance Maladie sur une partie des soins dentaires est passée de 70 % à 60 % de la base de remboursement (BRSS) en 2023.

Cette baisse de la prise en charge par l’Assurance Maladie a comme corollaire le transfert une partie du financement vers les organismes complémentaires (mutuelles, assureurs et institutions de prévoyance).

Même si les pouvoirs publics ont présenté cette mesure comme une nouvelle répartition des remboursements, son impact économique est réel. Les complémentaires santé supportent une part plus importante des dépenses et répercutent progressivement ce coût sur leurs cotisations.

Cette évolution s’ajoute à plusieurs années de hausse continue des dépenses de santé. De plus, la part des dépenses prises en charge par les organismes complémentaires est passée de 12,5 % en 2023 à 12,8 % en 2024 (source DRESS)

Hausse des cotisations santé de 15% en deux ans

Selon la Mutualité Française, les complémentaires santé ont appliqué une hausse de leurs cotisations jusqu’à 10 % en 2024.

En tenant compte des augmentations déjà observées en 2023, les assurés ont subi une progression cumulée proche de 15 % en seulement deux ans.

Les organismes complémentaires ont dû adapté leurs tarifs pour répondre à plusieurs facteurs :

- l’augmentation des dépenses de santé ;

- l’inflation des coûts médicaux ;

- le vieillissement de la population ;

- la progression des soins dentaires complexes ;

- le financement durable du dispositif 100 % Santé.

Enquête terrain : prix complémentaire santé dentaire

Une enquête de la Mutualité française parue le 19 décembre 2023 indique que les mutuelles santé prévoient une hausse moyenne de 8,1 % de leurs cotisations à partir de 2024. L’étude porte sur 38 mutuelles adhérentes, mais d’autres organismes complémentaires ont déjà annoncé ces derniers jours de fortes hausses, de l’ordre de 12 % pour 2024. Selon les experts, elle devrait être plutôt proche de l’ordre de 10% en moyenne. Celle-ci s’ajoute l’augmentation du tarif des mutuelles de 4,7% en 2023, soit au total près de 15% de hausse des complémentaires santé plus en 2 ans.

Bien que la hausse des cotisations se réduise en 2026, cette tendance reste visible. Elle continue de peser sur le prix complémentaire santé dentaire également en 2027 en raison des transferts de charges.

Quelles conséquences sur la santé?

Le coût d’une complémentaire santé peut avoir comme conséquence une baisse du taux de couverture. Rappelons que 2,5 millions de Français ne sont pas couverts par une mutuelle complémentaire.

Ce sont les plus fragiles financièrement qui peuvent subir les conséquences de la hausse des prix avec des phénomènes comme la dés-assurance ou la sous-assurance, à savoir le renoncement à la complémentaire santé ou une prise en charge insuffisante pour couvrir ses besoins.

Pourquoi les mutuelles dentaires coûtent-elles de plus en plus cher ?

Une prise en charge dentaire toujours plus importante

Les organismes complémentaires financent aujourd’hui une part essentielle des dépenses dentaires en France.

Couronnes, bridges, prothèses, orthodontie adulte ou encore certains remboursements d’implants dentaires représentent des postes de dépenses particulièrement élevés.

Plus les dépenses de soins augmentent, plus les cotisations doivent suivre afin d’équilibrer les prestations versées.

Le dispositif 100 % Santé

La réforme 100 % Santé a permis aux patients d’accéder à des soins sans reste à charge sur certains actes prothétiques.

Cette réforme constitue un progrès pour les patients concernés. Mais elle représente également un coût important pour les organismes complémentaires, qui participent largement à son financement (pour en savoir plus : les limites de la réforme 100% santé).

Des dépenses de santé en forte progression

La consommation de soins continue d’augmenter en France. L’amélioration des techniques médicales, le vieillissement de la population, l’augmentation du nombre de traitements lourds et le recours plus fréquent aux soins spécialisés expliquent également la hausse durable des dépenses de santé.

Le prix des mutuelles explose pour les séniors

Les tarifs des complémentaires augmentent avec l’âge. Les retraités figurent parmi les assurés les plus touchés par l’augmentation des complémentaires santé.

Seniors, les premiers concernés

Avec l’âge, les besoins en soins dentaires deviennent plus fréquents :

- remplacement de dents manquantes ;

- prothèses dentaires ;

- implants dentaires ;

- réhabilitations complètes.

Selon une étude de Meilleurtauxassurances.com, le coût de la complémentaire santé s’élève déjà à 250 euros par mois pour un couple de séniors de 60 ans, soit 3 000 euros par an et connaît une progression de 8 % environ par an.

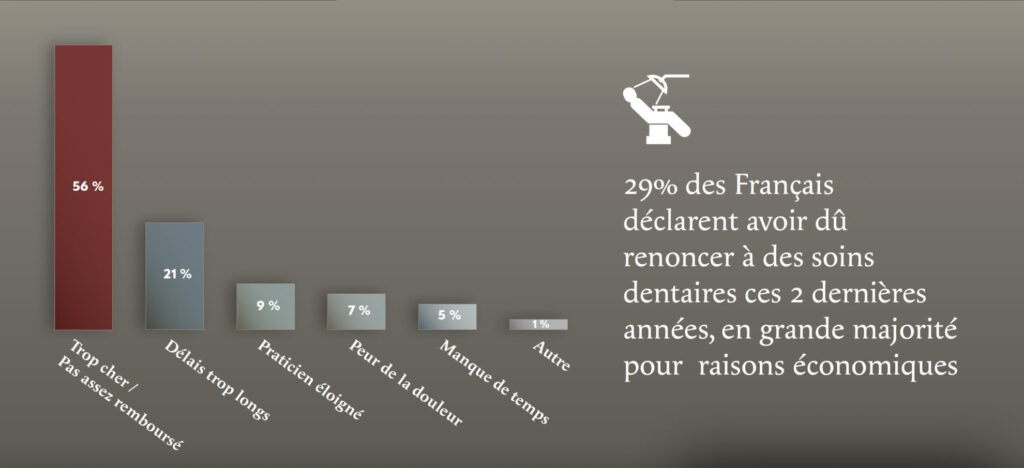

Quel impact sur l’accès aux soins dentaires ?

L’augmentation des cotisations peut conduire certains ménages à réduire leur niveau de couverture ou à renoncer totalement à une complémentaire santé. Or, les soins dentaires restent parmi les principaux postes de renoncement aux soins en France.

Pour les traitements les plus coûteux — comme les implants dentaires ou les réhabilitations complètes — le reste à charge peut rapidement devenir très important.

Les assurés ont donc tout intérêt à trouver la meilleure mutuelle dentaire pour répondre à leurs besoins.

Comment choisir une bonne complémentaire santé dentaire ?

Une personne envisageant un traitement implantaire n’aura pas les mêmes besoins qu’un patient recherchant uniquement une couverture pour des soins courants. Toutes les complémentaires santé ne proposent ainsi pas le même niveau de remboursement. Avant de souscrire, il est conseillé de vérifier les garanties réellement adaptées à ses besoins :

Remboursement des prothèses dentaires : les couronnes, bridges et prothèses fixes représentent souvent une part importante des dépenses.

Implants dentaires : les implants sont très peu remboursés par l’Assurance Maladie. Certaines complémentaires proposent néanmoins des forfaits annuels spécifiques.

Plafonds de remboursement : un forfait élevé peut sembler attractif, mais il convient également d’examiner les plafonds annuels et les délais de carence.

Dépassement d’honoraires : lorsque les honoraires du dentiste dépassent la base de remboursement de l’Assurance Maladie, le niveau de prise en charge varie selon les garanties prévues par votre complémentaire santé dentaire.

L’avis de l’expert

La hausse des complémentaires santé ne résulte pas uniquement du transfert d’une partie des remboursements de l’Assurance Maladie. Elle traduit également une évolution structurelle du financement des soins en France.

Les organismes complémentaires prennent progressivement une place plus importante dans la couverture des dépenses de santé, ce qui se répercute mécaniquement sur le montant des cotisations mutuelle et complémentaire santé.

Pour les patients ayant des besoins importants en implantologie ou en prothèses dentaires, il devient indispensable d’évaluer non seulement le niveau de remboursement de leur contrat, mais aussi le coût global de leur traitement afin de limiter durablement leur reste à charge

Dans ce contexte, de plus en plus de patients recherchent des solutions permettant de réduire le coût global des soins tout en conservant un haut niveau de qualité médicale.

Les soins dentaires réalisés dans certains pays européens bénéficient notamment d’un remboursement de l’Assurance Maladie et de la complémentaire santé. Lorsque les actes sont éligibles et qu’ils sont effectués dans le respect de la réglementation européenne, ces traitements peuvent permettre de diminuer significativement le reste à charge du patient.

FAQ Complémentaire santé dentaire

Pourquoi ma complémentaire santé dentaire augmente-t-elle chaque année ?

Les cotisations évoluent en fonction de la répartition de la prise en charge entre l’état et les organismes complémentaire. Mais aussi des dépenses de santé, du coût des remboursements, de l’inflation médicale et de l’âge des assurés.

Quelle différence entre mutuelle dentaire et complémentaire santé dentaire ?

Il s’agit de la même chose et le plus souvent du même type de contrat. Le terme « complémentaire santé dentaire » désigne parfois une couverture dont les garanties sont renforcées pour les soins dentaires.

Les seniors paient-ils plus cher leur complémentaire santé ?

Oui. Les cotisations augmentent généralement avec l’âge, car les dépenses de santé sont statistiquement plus importantes.

Faut-il changer régulièrement de complémentaire santé ?

Comparer les offres tous les deux ou trois ans permet souvent de vérifier que les garanties correspondent toujours à vos besoins et que le rapport entre cotisation et remboursement reste avantageux.

0 commentaire